Managerhaftung und D&O-Versicherung

Sie möchten als Unternehmen Ansprüche gegen Ihren Manager geltend machen?

_______

Muss das Unternehmen den Geschäftsleiter in Anspruch nehmen?

Wie läuft normalerweise ein Schadenfall ab?

Wie kann man die Angelegenheit schnell und geräuschlos zu klären?

Muss man sofort dem Versicherer den Vorgang als Schaden anzeigen?

Müssen Sie dem Versicherer alle Unterlagen und Informationen geben, die dieser anfordert?

Es werden Ansprüche gegen Sie als Manager von Ihrem Unternehmen oder einem Dritten geltend gemacht?

Ihre D&O-Versicherung zahlt nicht?

Managerhaftung und D&O-Versicherung

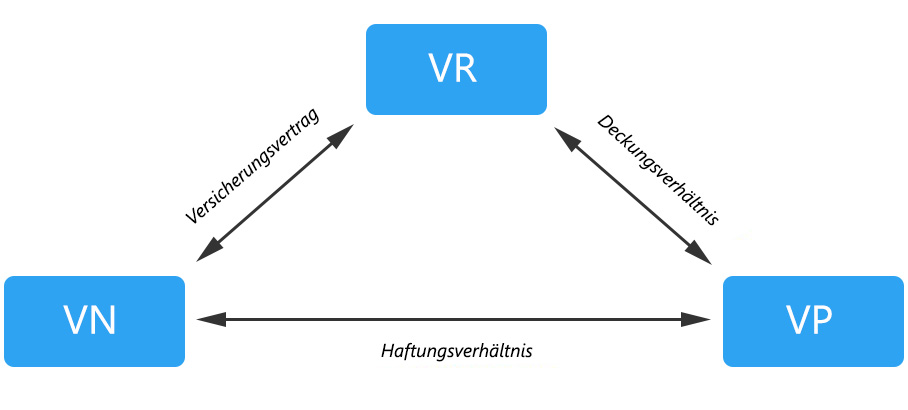

Managerhaftung und D&O-Versicherung sind von Interessenskonflikten geprägt.

Dies sieht man alleine schon an der klassischen Vertragskonstruktion als Vertrag zugunsten Dritter.

D.h. das Unternehmen ist Versicherungsnehmer und zahlt die Prämie. Versicherte Person und Inhaber der Bezugsrechte aus dem Versicherungsvertrag ist die versicherte Person.

Was viele Unternehmen im Schadenfall bei einem Innenregress überrascht, ist der Umstand, dass sich der D&O-Versicherer vertragsgemäß als Haftpflichtversicherer auf die Seite der Versicherten Person, also dem Geschäftsführer, Vorstand, Aufsichtsrat oder Leitendem Angestellten/Prokuristen, schlägt und ihn gegen die erhobenen Ansprüche des Unternehmens verteidigt und erst bei erwiesener Haftung für eine Pflichtverletzung den entstandenen Schaden ersetzt. Der D&O-Vertrag sieht zudem grundsätzlich die Schadenzahlung an die versicherte Person und nicht an das Unternehmen vor.

Grundzüge der Organhaftung:

Der Geschäftsleiter (Vorstand, Geschäftsführer), aber auch dessen Kontrollorgan (Aufsichts- und Beirat) genügen ihrer Sorgfaltspflicht, wenn sie alle eigenen Maßnahmen und Handlungen entsprechend den Regelungen des Gesetzes vornehmen und dabei das Ziel eines wirtschaftlichen Erfolges des Unternehmens verfolgen. Grundsätzlich hat der Geschäftsleiter dabei im Einzelnen einen weiten Ermessensspielraum. Ohne diesen würde wohl jeder Geschäftsleiter nur die Absicherung im Kopf haben und nur risikoaverse Entscheidungen treffen.

Leitplanken seines Organhandelns sind dabei der Unternehmensgegenstand, die betreffende Branche und die konkrete Ressortverantwortlichkeit des betreffenden Organmitglieds.

In der Praxis ist zumeist fraglich, ob der Geschäftsleiter in der konkreten Situation tatsächlich die Sorgfalt eines ordentlichen Geschäftsleiters eingehalten bzw. erfüllt hat. Eine gewisse Orientierung gibt die sogenannte Business Judgement Rule. Hiernach gilt vereinfacht Folgendes:

Der Geschäftsleiter haftet für eine unternehmerische (Fehl-)Entscheidung nicht, wenn

- es sich nicht um eine gebundene Entscheidung handelt (d. h. keine Handlungspflicht, welche sich direkt und konkret aus Gesetz oder Satzung ergibt);

- er im guten Glauben für das (zukünftige) Unternehmensinteresse handelt;

- er ohne Sonderinteressen und ohne sachfremde Einflüsse gehandelt hat (kein Eigeninteresse);

- er auf Grundlage angemessener Informationen handelt, d. h. er Entscheidungen auf der Basis eines – unter Kostengesichtspunkten sinnvollen – Informations- und Risikomanagements fällt.

Dem Aufsichtsrat kommt bei der Entscheidung, ob er Ansprüche gegen ein aktuelles oder ehemaliges Vorstandsmitglied geltend macht, im Grundsatz kein Ermessensspielraum zu. (s.u.)

Entsprechend lassen sich aus der Schadenpraxis folgende Feststellungen treffen:

- Der D&O-Versicherer zahlt erst, wenn die Haftung der versicherten Person nachgewiesen ist.

- Es stimmt nicht, dass alle D&O-Versicherer ihrer Verpflichtung zur Leistung nicht nachgekommen. Wahr ist aber auch, dass Versicherer auch keine sog. Kulanzleistungen erbringen. Für den Versicherer muss die schädigende Pflichtverletzung seiner versicherten Person feststehen.

- Die Schadenregulierung in der D&O-Versicherung umfasst die Prüfung von Haftung und Deckung. Ein D&O-Schadenfall kann sich über möglicherweise über mehrere Jahre und mehrere Gerichtsinstanzen hinziehen; vor allem, wenn er nicht gut vorbereitet ist.

- Der Haftungsstreit weitet sich typischerweise auf das gesamte Management aus. Mit Blick auf die Ressortverteilung in der Geschäftsleitung sowie die Überwachungsfunktion des Aufsichtsrats stellt sich die Frage des Überwachungsverschuldens.

Es bestehen dann ggf. auch Regressansprüche der Manager untereinander. Neben den Managern kommen auch etwa beteiligte Dritte als Haftungsgegner in Betracht (z. B. Abschlussprüfer, Steuerberater, etc.). - Viele Fälle der Managerhaftung scheitern an der Beweisführung. Auch wenn das Verschulden des Geschäftsleiters nach § 43 Abs. 2 GmbHG, § 93 Abs. 2 AktG, § 34 Abs. 2 GenG oder ähnlichen Vorschriften vermutet wird, muss das Unternehmen neben der Pflichtverletzung und dem Schaden auch den Kausalitätsbeweis führen.

- Eine D&O-Versicherung bewahrt nicht davor, dass das Unternehmen den Manager persönlich und ggf. öffentlich vor Gericht auf Schadenersatz in Anspruch nehmen muss.

- Zu jedem Zeitpunkt können die Parteien (geschädigtes Unternehmen, Organmitglied und D&O-Versicherer) die Schadenregulierung durch einen Vergleich abschließen. Häufig ist aber der Beginn eines gerichtlichen Verfahrens insbesondere zur Bewertung der jeweiligen Positionen der Beteiligten unumgänglich, auch wenn man später dann einen Vergleich schließt.

- Oftmals gehen strafrechtliche Ermittlungen und zivilrechtliche Ansprüche Hand in Hand.

- Der finanzielle und emotionale Aufwand ist auf allen Seiten enorm. Zudem können der Gesellschaft wie auch dem Manager Reputationsschäden entstehen.

Umsichtiges und interessensgerechtes juristisches Vorgehen ist bei Fällen der Managerhaftung und der erfolgreichen Abwicklung über eine D&O-Versicherung Grundvoraussetzung. Eine professionelle Aufarbeitung ermöglicht eine wirtschaftlich sinnvolle Lösung.

Entsprechend kann meine Kanzlei Sie in folgenden Szenarien unterstützen:

Muss das Unternehmen den Geschäftsleiter in Anspruch nehmen?

Bei Anhaltspunkten für Pflichtverletzungen muss der Aufsichtsrat das Bestehen von Haftungsansprüchen näher prüfen und aussichtsreiche Ansprüche grundsätzlich geltend machen (BGH, Urteil vom 21.4.1997 – II ZR 175/95, sogenannte „ARAG/Garmenbeck-Entscheidung“). Die gesetzlichen Anforderungen sind bei der Aktiengesellschaft strenger als bei anderen Kapitalgesellschaften, wie z.B. der GmbH. Nur in ganz besonderen Ausnahmefällen kann der Aufsichtsrat auf ein Vorgehen gegen den Vorstand verzichten.

Hierzu muss der Aufsichtsrat grundsätzlich fachlich kompetente Experten hinzuziehen. Eine unterlassene oder unzureichende Aufarbeitung begründet ihrerseits eine Pflichtverletzung; ebenso wie das Verjährenlassen von Ansprüchen.

Verzichtet der Aufsichtsrat ohne triftigen Grund auf eine Inanspruchnahme, macht er sich selbst schadensersatzpflichtig und gegebenenfalls sogar der Untreue strafbar.

Wie läuft normalerweise ein Schadenfall ab?

Essentiell ist eine effiziente Sachverhaltsaufarbeitung, ggf. unter Einschaltung hierauf spezialisierter Experten, sowie eine sorgfältige rechtliche Prüfung.

Neben des Nachweises einer Pflichtverletzung bereitet oft die genaue Bezifferung des Schadens in der Praxis Schwierigkeiten.

Am Ende steht eine klare und fundierte rechtliche Einschätzung, ob, gegenüber wem und in welcher Höhe Ansprüche bestehen und voraussichtlich erfolgreich geltend gemacht werden können. Das Ergebnis kann dann in einem Gutachten oder in einem Anspruchsschreiben gegen den betroffenen Manager festgehalten werden.

Mit dem Versand des Anspruchsschreibens wird auch erst in der Regel der D&O-Schadenfall beim Versicherer geltend gemacht (claims-made-Prinzip).

Wer den Anspruch geltend machen darf (Geschäftsleitung, Aufsichtsrat oder Gesellschafterversammlung), muss im konkreten Einzelfall beurteilt werden.

Häufig bietet sich eine frühzeitige Prüfung an, ob eine angemessene einvernehmliche Lösung gefunden werden kann.

Vor ca. 20 Jahren reagierten die D&O-Versicherer nach dem Platzen der New Economy-Blase und vielen D&O-Schadenfällen mit der kurzfristigen Einführung einer sog. Trennungsklausel. Danach musste das Unternehmen sich in der Tat vom betroffenen Manager trennen, um D&O-Versicherungsschutz zu erlangen. Diese Klausel dürfte sich aber in aktuellen D&O-Versicherungsbedingungen nicht mehr finden.

Insofern lautet die Antwort, nein!

Einige D&O-Versicherer betrachten aber die Weiterbeschäftigung als Indiz für eine sog. „freundliche“ Inanspruchnahme, also für einen möglicherweise fingierten Versicherungsfall. Tatsächlich aber steht einer Weiterbeschäftigung weder aus haftungs- noch aus versicherungsrechtlicher Sicht grundsätzlich etwas entgegen.

Wie kann man die Angelegenheit schnell und geräuschlos zu klären?

Natürlich besteht die Möglichkeit, jederzeit Vergleichsgespräche mit den Beteiligten (auch unter Einbeziehung des D&O-Versicherers) zu führen, um eine Beschädigung der Reputation aller Beteiligten möglichst zu vermeiden. Auch kann es in gewissen Konstellationen sinnvoll sein, wenn die versicherte Person den Deckungsanspruch an das Unternehmen abtritt und somit aus der „Schusslinie“ genommen wird. § 108 Abs. 2 VVG eröffnet hier Möglichkeiten, wobei dann der Inhalt der Abtretungsvereinbarung entscheidend ist, insbesondere ist darauf zu achten, ob die Vereinbarung erfüllungshalber oder Erfüllungs Statt gelten soll.

Nichts desto trotz kann der Vorwurf gegen einen Manager, er habe einen Fehler gemacht, mitunter emotionale Reaktionen hervorrufen. Diese müssen schnellst möglich moderiert und kanalisiert werden – auch unter Einbeziehung des gegnerischen Anwalts.

Viele D&O-Versicherungsbedingungen sehen auch die Möglichkeit eines außergerichtlichen Schiedsverfahrens vor. Vor- und Nacheile müssen immer im Einzelfall abgewogen werden.

Aber selbst ein öffentliches, gerichtliches Verfahren kann geräuschlos geführt werden.

Muss man sofort dem Versicherer den Vorgang als Schaden anzeigen?

Typische Antwort eines Rechtsanwalts: Es kommt darauf an!

Wenn der Versicherungsfall eingetreten ist, muss nach den Versicherungsbedingungen in der D&O-Versicherung in der Regel „unverzüglich“, also ohne schuldhaftes Verschulden der Schaden dem Versicherer angezeigt werden.

Diese Obliegenheit kann sowohl das Unternehmen als auch die versicherte Person treffen und gilt für die Fälle der Außen- und Innenhaftung.

Solange aber das Unternehmen im Falle eines Falls der Innenhaftung noch die Ansprüche prüft, muss dem Versicherer auch kein Schadenfall angezeigt werden. Das ist auch ein Vorteil des claims-made-Prinzip als Definition des Versicherungsfalls.

Allerdings sollte man die Verjährung der Haftungsansprüche im Auge behalten. Ersatzansprüche gegen den Geschäftsführer einer GmbH verjähren gemäß § 43 Abs. 4 GmbHG regelmäßig nach fünf Jahren. Für Vorstände börsennotierter Aktiengesellschaften gilt nach § 93 Abs. 6 AktG eine verlängerte Verjährungsfrist von zehn Jahren (für andere Aktiengesellschaften fünf Jahre). Die Verjährung beginnt unabhängig von der Kenntnis der Gesellschaft mit Anspruchsentstehung, d.h. grundsätzlich frühestens mit Eintritt des Schadens dem Grunde nach.

Unabhängig davon, bietet es sich von Fall zu Fall an, den Sachverhalt bereits dem D&O-Versicherer vorsorglich zu melden, um ihn einer Versicherungsperiode zuzuordnen oder weil man beabsichtigt, den Versicherer zu wechseln und die potentiellen Altschäden nicht dem neuen D&O-Versicherer aufbürden möchte.

Der BGH in seinen Urteilen vom 13. April 2016 (V ZR 304/13 und IV ZR 51/14) klargestellt, dass bei Innenhaftungsfällen auch die geschädigte Versicherungsnehmerin oder in den Versicherungsschutz einbezogene Tochterunternehmen als geschädigte Dritte im Sinne von § 108 Abs. 2 VVG anzusehen sind. Damit ist eine Übertragung von Deckungsansprüchen der versicherten Personen an das geschädigte Unternehmen grundsätzlich möglich, sollte aber im Einzelfall vorher gut durchdacht werden, da noch nicht alle juristischen Konsequenzen einer Abtretung des Freistellungsanspruchs an das Unternehmen geklärt sind. Mit der Abtretung geht in der Regel auch die Vereinbarung eines Stillhalteabkommens (pactum de non petendo) zwischen Unternehmen und Manager Hand in Hand. Auch hierbei werden in der Praxis oft Fehler gemacht, die man, wenn die Abtretung z.B. „erfüllungssatt“ und nicht „erfüllungshalber“ erfolgt, mitunter nicht mehr korrigieren kann.

Einige D&O-Versicherer sind der Auffassung, dass das bisher geltende Abtretungsverbot bei sog. Großrisiken im Sinne von § 210 VVG (anzunehmen bei Überschreiten von zwei der folgenden drei Risikomerkmale: (1) EUR 6,3 Mio. Bilanzsumme, (2) EUR 12,8 Mio. Nettoumsatzerlöse oder (3) 250 Arbeitsnehmer durchschnittlich im Wirtschaftsjahr) weiterhin gilt.

Müssen Sie dem Versicherer alle Unterlagen und Informationen geben, die dieser anfordert?

§ 31 Abs. 1 S. 1 VVG regelt allgemein:

„Der Versicherer kann nach dem Eintritt des Versicherungsfalles verlangen, dass der Versicherungsnehmer jede Auskunft erteilt, die zur Feststellung des Versicherungsfalles oder des Umfanges der Leistungspflicht des Versicherers erforderlich ist.“

Nach § 31 Abs. 2 VVG trifft diese Auskunfspflicht auch die versicherte Person.

Einige D&O-Versicherer gehen in ihren Versicherungsbedigungen über die gesetzliche Vorgabe hinaus und regeln z.B.:

„Sie haben den Versicherer bei der Abwehr des Schadens und bei der Schadenermittlung und -regulierung zu unterstützen, ihm ausführliche und wahrheitsgemäße Schadenberichte zu erstatten, alle Tatumstände, die auf den Schadenfall Bezug haben, mitzuteilen und alle nach Ansicht des Versicherers für die Beurteilung des Schadenfalls erheblichen Schriftstsücke einzusenden.“

Die Schadenpraxis zeigt leider genau an dieser Stelle, dass Versicherer zwar ein umfassendes Informationsrecht haben, es aber gerne auch ausschweifend für sich nutzen, um die Abwicklung des Schadenfalls unnötig zu komplizieren.

Wie hoch ist mein Anwaltshonorar?

Mein Honorar für die Prüfung sowie Geltendmachung des Haftungsanspruchs orientiert sich an dem Umfang und der Komplexität des Sachverhalts. Zur Bestimmung einer möglichen Gesamthöhe können gerne Bandbreiten vereinbart werden, damit – trotz einer Orientierung an einem (möglichen) Streitwert – Planungssicherheit bei Ihnen besteht.

Ab wann muss man den D&O-Versicherer über einen Vorgang informieren?

Wenn der Versicherungsfall eingetreten ist, muss nach den Versicherungsbedingungen in der D&O-Versicherung in der Regel „unverzüglich“, also ohne schuldhaftes Verschulden der Schaden dem Versicherer angezeigt werden.

Diese Obliegenheit kann sowohl das Unternehmen als auch den betroffenen Manager als versicherte Person treffen.

Solange aber das Unternehmen noch die Ansprüche prüft, muss dem Versicherer auch kein Schadenfall angezeigt werden. Das ist auch ein Vorteil des claims-made-Prinzip als Definition des Versicherungsfalls.

Etwas anderes gilt z.B. dann, wenn sie unabhängig vom Vorliegen eines konkreten Versicherungsfalls bereits Kostenschutz für sog. vorbeugende Rechtskosten vom Versicherer bestätigt haben möchten. Dann muss natürlich der Sachverhallt erklärt werden.

Einige D&O-Versicherer gehen allerdings in ihren Versicherungsbedingungen darüber hinaus und legen fest:

„Wird ein Ermittlungsverfahren eingeleitet oder ein Strafbefehl oder ein Mahnbescheid erlassen, ist dies dem Versicherer ebenfalls unverzüglich anzuzeigen.“

Ob diese Regelung einer AGB-rechtlichen Überprüfung standhält, kann bezweifelt werden. Zumindest dürfte es für den Versicherungsnehmer und erst recht für eine versicherte Person überraschend sein, wenn jegliches Ermittlungsverfahren, das auch im Zusammenhang mit der Geltendmachung von zivilrechtlichen Ansprüchen stehen kann, angezeigt werden muss.

Müssen Sie dem Versicherer alle Unterlagen und Informationen geben, die dieser anfordert?

§ 31 Abs. 1 S. 1 VVG regelt allgemein:

„Der Versicherer kann nach dem Eintritt des Versicherungsfalles verlangen, dass der Versicherungsnehmer jede Auskunft erteilt, die zur Feststellung des Versicherungsfalles oder des Umfanges der Leistungspflicht des Versicherers erforderlich ist.“

Nach § 31 Abs. 2 VVG trifft diese Auskunfspflicht auch Sie als versicherte Person.

Einige D&O-Versicherer gehen in ihren Versicherungsbedigungen über die gesetzliche Vorgabe hinaus und regeln z.B.:

„Sie haben den Versicherer bei der Abwehr des Schadens und bei der Schadenermittlung und -regulierung zu unterstützen, ihm ausführliche und wahrheitsgemäße Schadenberichte zu erstatten, alle Tatumstände, die auf den Schadenfall Bezug haben, mitzuteilen und alle nach Ansicht des Versicherers für die Beurteilung des Schadenfalls erheblichen Schriftstsücke einzusenden.“

Die Schadenpraxis zeigt leider genau an dieser Stelle, dass Versicherer zwar ein umfassendes Informationsrecht haben, es aber gerne auch ausschweifend für sich nutzen, um die Abwicklung des Schadenfalls unnötig zu komplizieren. Sie haben dem Versicherer sogar Auskünfte zu erteilen, die Sie ggfs. strafrechtlich belasten.

Wie kommt man an den genauen Wortlaut der D&O-Versicherungspolice?

Sie kennen Ihre genauen D&O-Versicherungsbedingungen nicht? Das ist meistens der Fall und Sie haben noch nicht einmal einen Rechtsanspruch darauf, es sei denn, Sie haben sich die Herausgabe der D&O-Versicherungsbedingungen in Ihrem Anstellungsvertrag zusichern lassen. Mitunter können auch Vorschriften der DSGVO helfen, um den Versicherer zu Detailinformationen zu zwingen.

Sie kennen noch nicht einmal den Versicherer, sondern wissen nur, dass von Ihrem Unternehmen eine D&O-Versicherung abgeschlossen wurde?

Letzteres kann man herausfinden, indem man einfach alle in Deutschland ansässigen D&O-Versicherer anschreibt und für Sie um Versicherungsschutz bittet. Der betroffene Versicherer muss sich dann melden.

Die meisten D&O-Versicherungsbedingungen sehen eine freie Anwaltswahl vor.

Wenn der Anwalt auf Honorarbasis (was bei derartigen Auseinandersetzungen die absolute Regel ist) abrechnet, muss normalerweise vor Beauftragung die Zustimmung des Versicherers eingeholt werden.

Der D&O-Versicherer möchte verständlicherweise zum einen nicht ausufernde Stundensätze akzeptieren müssen und zum anderen auch die Qualität des Anwalts beurteilen. Es hat sich leider bewahrheitet, dass diese Art von Streitigkeiten komplex ist und es eines nötigen gesellschafts-, arbeits- und versicherungsrechtlichen Know-hows und Erfahrungsschatzes auf Anwaltsseite bedarf. Um es auf den Punkt zu bringen: Im Zweifel ist Ihr Anwaltsfreund aus dem Golfclub der falsche Berater!

Haben Sie möglicherweise noch anderen Versicherungsschutz?

Oftmals hat das Unternehmen noch weitere Versicherungen für Sie abgeschlossen, die auch – zumindest partiell – Versicherungsschutz bei einer Inanspruchnahme gewähren. Hierbei ist an eine Vermögensschadenrechtsschutz- oder auch an eine Strafrechtsschutz-Versicherung zu denken, wenn neben zivilrechtlichen Ansprüchen auch staatsanwaltliche oder andere behördliche Ermittlungen gegen Sie laufen.

Eventuell haben Sie auch selber vorgesorgt und eine persönliche D&O-Versicherung abgeschlossen? Dann liegt mit der Unternehmens-D&O eine Mehrfachversicherung (früher auch Doppelversicherung genannt) im Sinne von § 78 VVG vor, d.h. Sie haben grundsätzlich ein Wahlrecht, welchen D&O-Versicherer (Unternehmens-D&O oder persönliche D&O) Sie in Anspruch nehmen wollen. Nichts desto trotz muss mit beiden Versicherern die Verteidigung abgestimmt werden.

Wie hoch ist mein Anwaltshonorar?

Mein Honorar für die Prüfung sowie Geltendmachung des Haftungsanspruchs richtet sich nach dem Umfang und der Komplexität des Sachverhalts. Vor Beauftragung sollte die Zustimmung des D&O-Versicherers zur Honorarvereinbarung eingeholt werden.

In der Praxis hat ein D&O-Versicherer nur wenige Möglichkeiten, die Deckung zu verneinen, wenn eine Haftung der versicherten Person festgestellt wurde.

Wenn der D&O-Versicherer aber den Versicherungschutz versagt, zeigt sich, dass trotz einer Auseinandersetzung zwischen Unternehmen und Manager meist alle Parteien wieder in einem Boot sitzen (müssen).

Relevant sind als Versagungsgründe vor allem:

- Falsche Angaben beim Abschluss der Versicherung (Stichwort: Verletzung einer Vorvertraglichen Anzeigepflicht, Warranty Statement, …)

- Ausschluss der wissentlichen oder vosätzlichen Pflichtverletzung

- Insolvenzausschluss als Besondere Bedingung

Leider ist in letzter Zeit deswegen der Trend erkennbar, dass D&O-Versicherer versuchen, bereits beim sog. „versicherten Gegenstand“ in den AVB den Versicherungsschutz zu versagen.

Stichworte, u.a.:

„ernsthafte Inanspruchnahme“

„gelegentliche Tätigkeit“

„Ansprüche aus § 64 GmbHG nicht gedeckt? (jetzt § 15b InsO)“

Oder aber, D&O-Versicherer lehnen den Versicherrungsschutz vorschnell mit der Behauptung ab, dass der Manager gegen eine sog. Kardinalpflicht verstoßen habe und dies könne man nur wissentlich tun, womit automatisch der Standard-Ausschluss der „wissentlichen Pflichtverletzung“ erfüllt sei.

Ihr Versicherer behauptet, dass Sie den Schaden nicht „unverzüglich“ gemeldet hätten oder wirft Ihnen andere Obliegenheitsverletzungen vor?

Selbst wenn vertragliche Obliegenheiten grob fahrlässig oder vorsätzlich verletzt worden sind, kann der D&O-Versicherer im Sinne von § 28 Abs. 3 S. 1VVG trotzdem zur Versicherungsleistung verpflichtet sein, wenn der Kausalitätsgegenbeweis gelingt.

„Abweichend von Absatz 2 ist der Versicherer zur Leistung verpflichtet, soweit die Verletzung der Obliegenheit weder für den Eintritt oder die Feststellung des Versicherungsfalles noch für die Feststellung oder den Umfang der Leistungspflicht des Versicherers ursächlich ist.“

Auch Versicherungsnehmer, die Großrisiken im Sinne von § 210 VVG versichern lassen (s.o. zu den Voraussetzungen), können sich unabhängig von § 32 VVG auf den Kausalitätsgegenbeweis berufen.

Ihr D&O-Versicherer behauptet, dass das Honorar Ihres Rechtsanwalts zu hoch ist?

Die meisten D&O-Versicherungsbedingungen sehen eine freie Anwaltswahl vor. Wenn der Anwalt auf Honorarbasis (was bei derartigen Auseinandersetzungen die absolute Regel ist) abrechnet, muss normalerweise vor Beauftragung die Zustimmung des Versicherers eingeholt werden.

Der D&O-Versicherer möchte verständlicherweise zum einen nicht ausufernde Stundensätze akzeptieren müssen und zum anderen auch die Qualität des Anwalts beurteilen. Es hat sich leider bewahrheitet, dass diese Art von Streitigkeiten komplex ist und es eines nötigen gesellschafts-, arbeits- und versicherungsrechtlichen Know-hows und Erfahrungsschatzes auf Anwaltsseite bedarf.

Zu der Frage, ob ein Anwaltshonorar noch angemessen ist, gibt es mittlerweile umfangreiche Rechtsprechung. In einigen Versicherungsbedingungen findet sich dazu auch folgende Passage:

„Nach aktueller BGH-Rechtsprechung gelten Rechtsanwaltsgebühren dann als unangemessen, „wenn sie in einem krassen evidenten

Missverhältnis zwischen anwaltlicher Leistung und ihrer Vergütung stehen und im Einzelfall ein unzumutbares und unerträgliches Ergebnis

darstellen.“

Haben Sie möglicherweise noch anderen Versicherungsschutz?

Oftmals hat das Unternehmen noch weitere Versicherungen für ihre Versicherten Personen abgeschlossen, die auch – zumindest partiell – Versicherungsschutz bei einer Inanspruchnahme gewähren. Hierbei ist an eine Vermögensschadenrechtsschutz- oder auch an eine Strafrechtsschutz-Versicherung zu denken, wenn neben zivilrechtlichen Ansprüchen auch staatsanwaltliche oder andere behördliche Ermittlungen laufen.

Manches Unternehmen verfügt auch über eine sog. Deckungsklagerechtsschutzversicherung genau für den Fall, das der D&O-Versicherer nicht zahlt und man ihn auf Versicherungsschutz verklagen möchte. Gelegentlich findet man diesen Schutz auch als Deckungselement in anderen Unternehmensversicherungen.

Eine vielfach genutzte Möglichkeit zur Beschaffung ausreichender Deckungssummen ist die Exzedentenversicherung. Bei der Exzedentenversicherung kommt es zu einer Risikoaufteilung unter mehreren Versicherern in Form von „Layer-Deckungen“ (Exzedenten). Die Vertragskonstruktion mit mehreren Versicherern kann im Schadenfall komplex sein. Entscheidend für die Eintrittspflicht des Exzedentenversicherers ist die jeweilige Regelung im Exzedentenvertrag. Exzedentenversicherungen regeln die Eintrittspflicht des Versicherers unterschiedlich, insbesondere fehlt es oft an klaren Regelungen zur Eintrittspflicht des Exzedentenversicherers. Erst kürzlich entschied das OLG Düsseldorf (OLG Düsseldorf, Urt. v. 13.12.2019 – Az. 4 U 23/18, BeckRS 2019, 38025), dass die Eintrittspflicht des Exzedentenversicherers gemäß den Bestimmungen des Versicherungsvertrags erst ausgelöst werde, wenn der Versicherungsnehmer die Versicherungssumme der Grundversicherung tatsächlich „ausgeschöpft“ hat.

Es ist im Interesse des Versicherungsnehmers, sich nicht parallel mit sämtlichen Versicherern auseinandersetzen zu müssen, die an der Grunddeckung und den Exzedenten beteiligt sind. Ferner will er seine vertraglichen Pflichten und Obliegenheiten nicht gegenüber jedem einzelnen Versicherer gesondert erfüllen müssen. Deshalb werden sog. Führungsklauseln vereinbart, wonach ein Versicherer im Namen der anderen beteiligten Versicherer agieren und Erklärungen entgegennehmen darf. Je nach Ausgestaltung können die Parteien die Mitwirkungsmöglichkeiten des Exzedentenversicherers unterschiedlich weit fassen bzw. beschränken. Häufig verwenden Versicherer hier unterschiedliche Klauseln, sodass die Gefahr eines heterogenen Versicherungsumfangs durch alle Layer besteht, obwohl man ursprünglich einen gleichlaufenden Versicherungsschutz vereinbaren wollte („following form“).

Wie hoch ist mein Anwaltshonorar?

Mein Honorar für die Prüfung sowie die Geltendmachung etwaiger Deckungsansprüche gegen den D&O-Versicherer richtet sich nach dem Umfang und der Komplexität des Sachverhalts. Zur Bestimmung einer möglichen Gesamthöhe können gerne Bandbreiten vereinbart werden, damit – trotz einer Orientierung an einem (möglichen) Streitwert – Planungssicherheit bei Ihnen besteht.

Dr. Stefan Steinkühler, LL.M.

Vennweg 137

46514 Schermbeck

Mobil: +49 (0) 151 5412 5513

Telefon:+49 (0) 2853 659 5040

Telefax:+49 (0) 2853 659 5218

info[at]ra-steinkuehler.de

www.ra-steinkuehler.de